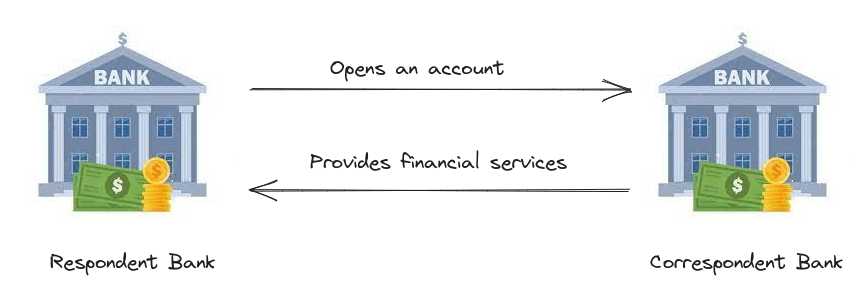

Correspondent banking refers to any financial institution (correspondent bank) providing services to other banks (respondent banks). A respondent banks can gain access to foreign financial markets by using correspondent banks, rather than setting up branches overseas.

در نظام بانکی بینالمللی، هیچ بانکی نمیتواند مستقیماً با همه بانکهای جهان حساب و ارتباط داشته باشد. برای تسویه بینالمللی، بانکها در کشورهای مختلف در بانکهای بزرگتر حساب باز میکنند که به آن حساب کارگزاری (Nostro/Vostro Account) گفته میشود. بانکی که این حساب را نگهداری میکند، بانک کارگزار (Correspondent Bank) است.

سیستمهای تسویه بینالمللی مانند CHIPS، Fedwire، SEPA، TARGET2، CLS و CHAPS ستون فقرات تراکنشهای مالی جهانی هستند. این سیستمها با همکاری شبکه SWIFT، انتقال وجوه بینالمللی را سریع، امن و کارآمد میکنند. هر سیستم برای ارز یا منطقه خاصی طراحی شده و با پردازش پیامهای سویفت، نقش کلیدی در تسویه و نهاییسازی پرداختها ایفا میکند. سیستم SWIFT فقط پیامرسان است؛ یعنی هیچ پولی منتقل نمیکند، فقط پیام انتقال را ارسال میکند. اما تسویه واقعی در حسابهای کارگزار انجام میشود. برای هر ارز، بانکهای خاصی نقش کارگزار اصلی را دارند.

💵 تسویه دلار (USD)

تقریباً تمام پرداختهای دلاری از طریق حسابهایی انجام میشود که نزد بانکهای آمریکایی باز هستند. بزرگترین بانکهای کارگزار دلاری عبارتند از: J.P. Morgan Chase Bank, N.A.، Citibank N.A.، Bank of New York Mellon، Wells Fargo Bank و HSBC Bank USA. پیام سوئیفت دلاری اگر قرار است به دلار تسویه شود، در نهایت به حسابهایی ختم میشود که تحت نظارت مستقیم بانکهای آمریکایی و OFAC (دفتر کنترل داراییهای خارجی) هستند. بنابراین آمریکا کنترل عملی شبکه دلار را در دست دارد.

💶 تسویه یورو (EUR)

برای یورو، تسویه از طریق سامانه TARGET2 انجام میشود که تحت نظارت بانک مرکزی اروپا (ECB) است. بانکهای بزرگ اروپایی نقش کارگزار یورو دارند، مثل Deutsche Bank (آلمان)، BNP Paribas (فرانسه)، Commerzbank، UniCredit و Santander. در اینجا کنترل با اروپا است، نه آمریکا، هرچند چون SWIFT در بلژیک است، تعامل غیرمستقیم وجود دارد.

💴 تسویه یوان (CNY / RMB)

تسویه یوان از طریق سامانه CIPS (Cross-Border Interbank Payment System) انجام میشود که توسط بانک مرکزی چین (PBoC) کنترل میشود. بانکهای کارگزار اصلی یوان عبارتند از Bank of China، Industrial and Commercial Bank of China (ICBC)، China Construction Bank و Agricultural Bank of China. چین تلاش کرده با CIPS وابستگی به سوئیفت را کاهش دهد و تراکنشهای یوان را در کنترل خودش نگه دارد.

💷 تسویه روبل (RUB)

روبل از طریق سامانه SPFS (System for Transfer of Financial Messages) و شبکه بانک مرکزی روسیه تسویه میشود. بانکهای کارگزار اصلی روبل عبارتند از Sberbank، VTB Bank، Gazprombank و Rosselkhozbank.

CHIPS و Fedwire هر دو سیستمهای تسویهی پرداختهای دلاری داخل آمریکا هستند، اما تفاوتهای کلیدی دارند. Fedwire تحت مدیریت بانک مرکزی آمریکا است و هر پرداخت را به صورت آنی و جداگانه (RTGS) تسویه میکند؛ سریع و ایمن است اما هزینه بیشتری دارد و معمولاً برای تراکنشهای اضطراری یا پرریسک استفاده میشود. در مقابل، CHIPS یک سیستم خصوصی متعلق به بزرگترین بانکهای آمریکا است و پرداختها را طی روز تجمیع میکند و در پایان روز به صورت خالص تسویه میکند (Net Settlement). این روش ارزانتر و کارآمدتر است و بانکهای بزرگ مثل JPMorgan و Citi از آن برای تسویه دلاری بینالمللی استفاده میکنند. هر دو تحت نظارت قوانین آمریکا و OFAC هستند، اما Fedwire مستقیم و رسمی و CHIPS از طریق اعضای خود کنترل میشود. در تراکنشهای بینالمللی دلاری، تقریباً همه پرداختها از طریق CHIPS عبور میکنند، چون بیش از ۹۵٪ بانکهای خارجی حساب دلاری خود را در بانکهای عضو CHIPS دارند. این بانکها (مثل J.P. Morgan و Citi) از CHIPS برای تسویه پرداختهای SWIFT دلاری استفاده میکنند. در نتیجه، آمریکا از طریق CHIPS + SWIFT + OFAC عملاً کنترل کامل بر جریان دلار جهانی دارد.

SSI – Standing Settlement Instructions

SSI = دستورالعمل ثابت تسویه، یعنی اطلاعات ثابت و رسمی که بانک شما برای دریافت یا ارسال پرداختهای بینالمللی به کار میبرد. این شامل جزئیات زیر است: نام و آدرس بانک دریافتکننده، شماره حساب یا IBAN، کد SWIFT/BIC، بانک کارگزار (Correspondent Bank)، شماره حساب بانک شما نزد کارگزار (Nostro Account) و ارزی که تسویه میشود (USD, EUR, GBP, …). هدف از SSI این است که وقتی یک بانک یا شرکت مکرراً پرداختهای بینالمللی دارد، بهجای ارسال دستور جدید در هر تراکنش، از SSI استفاده کند تا همه پرداختها طبق همان مسیر استاندارد تسویه شوند. این باعث میشود خطا کاهش یابد، سرعت انتقال بالا برود و مسیر پرداختها شفاف و قابل کنترل باشد. مسیر SSI هر بانکی را میتوان از همان بانک برای هر ارز پرسید.

نقش J.P. Morgan در تسویه دلاری (USD Settlement)

J.P. Morgan Chase یکی از بانکهای کارگزار اصلی دلار در جهان است. تقریباً تمام بانکهای بزرگ در آسیا، اروپا و خاورمیانه برای تسویه پرداختهای دلاری خود، نزد این بانک حساب دارند. اگر بانکی بخواهد پرداخت دلاری انجام دهد ولی خودش مستقیماً در آمریکا حساب ندارد، از حساب کارگزاری خود در J.P. Morgan استفاده میکند. در عمل، در بسیاری از پرداختهای دلاری و حتی یورویی — مخصوصاً بین بانکهای خارج از آمریکا — در سال 2025 زمان تسویه حوالهها طولانیتر شده است، گاهی تا 7 تا 10 روز کاری.

۱. بررسیهای تحریمی (OFAC / AML)

وقتی حواله دلاری یا یورویی از کشوری مثل ترکیه، امارات یا آسیای میانه ارسال میشود، بانک کارگزار (مثلاً J.P. Morgan یا Citi) موظف است نام ذینفع و فرستنده را با لیست تحریم OFAC، EU و UN تطبیق دهد، مسیر تراکنش را از نظر منشأ وجوه (Source of Funds) بررسی کند و اگر هرگونه “red flag” ببیند، تراکنش را موقتاً به حالت “Compliance Hold” ببرد. این بررسیها معمولاً 3 تا 10 روز طول میکشند.

۲. تأخیر به خاطر تغییر در نقش بانکهای کارگزار (Correspondent Banks)

از اواخر 2024، خیلی از بانکهای آمریکایی سختگیری بیشتری در پرداختهای دلاری غیرمستقیم اعمال کردهاند. یعنی اگر مثلاً Ziraat Bank بخواهد از طریق JPMorgan به بانک Kasikorn حواله بفرستد، و هر دو طرف مشتریانی در کشورهای پرریسک (مثلاً خاورمیانه) داشته باشند، J.P. Morgan ممکن است پرداخت را تا زمان تکمیل مدارک KYC متوقف کند.

۳. غربالگری خودکار (AI + Transaction Screening)

بانکهای بزرگ از سامانههای LexisNexis، Fircosoft، Actimize و Dow Jones Risk استفاده میکنند. الگوریتمها بهصورت خودکار هر مورد مشکوک (مثلاً تشابه اسمی با لیست تحریم) را متوقف میکنند. حذف این توقف نیاز به بررسی دستی دارد → یعنی حداقل چند روز تأخیر.

۴. مسیرهای غیرمستقیم (Nested Correspondent)

اگر بانک مبدأ مستقیماً در آمریکا حساب ندارد (مثل اکثر بانکهای آسیایی یا ترکیهای)، پرداخت باید از چند کارگزار زنجیرهای عبور کند (Nested Relationship). هر واسطه جداگانه بررسی خودش را انجام میدهد. بنابراین تسویه ۲۴ ساعته سابق ممکن است ۵–۱۰ روز طول بکشد.

۵. فیلترهای جدید FATF و BIS

بعد از گزارشهای اخیر FATF درباره “Trade-Based Money Laundering”، بانکهای کارگزار مجبورند فاکتورها و توضیحات اقتصادی حواله را هم چک کنند. اگر توضیح پرداخت (Field 70) مبهم یا ناقص باشد، حواله به حالت بررسی میرود.

نتیجه عملی زمان تسویه حوالهها

• حوالههای دلاری بین بانکهای آمریکایی از طریق Fedwire معمولاً چند دقیقه تا ۲ ساعت طول میکشد، زیرا تسویه آنی و آنلاین است.

• حوالههای دلاری بینالمللی که از طریق CHIPS یا SWIFT انجام میشوند، معمولاً ۲ تا ۵ روز کاری زمان میبرند، به دلیل تجمیع پرداختها و بررسیهای استاندارد KYC/AML.

• حوالههایی که از کشورهای با ریسک متوسط مانند ترکیه یا تایلند ارسال میشوند، معمولاً ۵ تا ۱۰ روز کاری طول میکشند، زیرا بانکهای کارگزار بررسیهای اضافی انجام میدهند.

• حوالههایی که از کشورهای تحریمپذیر مانند ایران بهصورت غیرمستقیم ارسال میشوند، ممکن است ۲ تا ۳ هفته طول بکشند، به دلیل بررسیهای تحریمی و پیچیدگی مسیرهای کارگزار.

بانک استاندارد چارترد (Standard Chartered) یکی از بازیگران کلیدی در حوزه بانکداری کارگزار (Correspondent Banking) است که خدمات تسویه و مدیریت تراکنشهای بینالمللی را برای ارزهای عمده مانند دلار آمریکا (USD)، یورو (EUR)، یوان چین (CNY) و سایر ارزها ارائه میدهد. این بانک، که دفتر مرکزی آن در لندن قرار دارد، به دلیل شبکه گسترده خود در آسیا، آفریقا، خاورمیانه و اروپا، نقش مهمی در تسهیل تجارت جهانی و تسویه تراکنشهای ارزی ایفا میکند. در این مقاله، نقش استاندارد چارترد در تسویه ارزهای بینالمللی به صورت جامع بررسی میشود.

نقش استاندارد چارترد در بانکداری کارگزار:

استاندارد چارترد به عنوان یک بانک کارگزار، حسابهای نوسترو (Nostro) و ووسترو (Vostro) را برای بانکهای دیگر در کشورهای مختلف مدیریت میکند. این حسابها امکان تسویه تراکنشهای ارزی را فراهم میکنند، بهویژه در مناطقی که بانکهای محلی حضور مستقیم ندارند. استاندارد چارترد به دلیل دسترسی به سیستمهای تسویه جهانی مانند CHIPS (برای دلار)، TARGET2 (برای یورو) و CIPS (برای یوان)، به بانکهای مشتری خود امکان میدهد تا پرداختهای بینالمللی را با سرعت و کارایی بالا انجام دهند. این بانک همچنین از شبکه SWIFT برای انتقال پیامهای مالی استفاده میکند، اما تسویه واقعی از طریق سیستمهای خاص هر ارز انجام میشود.

تسویه دلار آمریکا (USD)

استاندارد چارترد در تسویه دلار آمریکا نقش فعالی دارد و از طریق شعبههای خود، بهویژه در نیویورک، به سیستم CHIPS و Fedwire متصل است. کد SWIFT این بانک برای شعبه نیویورک SCBLUS33 است. استاندارد چارترد حسابهای نوسترو را برای بانکهای سراسر جهان، بهویژه در آسیا و خاورمیانه، مدیریت میکند تا تراکنشهای دلاری را تسویه کند. این بانک به دلیل روابط قوی با بانکهای آمریکایی مانند جیپی مورگان چیس (CHASUS33) و سیتیبانک (CITIUS33)، به عنوان یک واسطه کلیدی عمل میکند. به عنوان مثال، بانکهای منطقهای در خاورمیانه که به دلیل تحریمها یا محدودیتهای دیگر دسترسی مستقیم به CHIPS ندارند، از استاندارد چارترد برای تسویه دلار استفاده میکنند.

تسویه یورو (EUR)

برای یورو، استاندارد چارترد از طریق شعبههای خود در اروپا، بهویژه در لندن (کد SWIFT: SCBLGB2L) و فرانکفورت، به سیستم TARGET2 متصل است که توسط بانک مرکزی اروپا (ECB) اداره میشود. این بانک خدمات تسویه یورو را برای مشتریان در آسیا، آفریقا و خاورمیانه فراهم میکند و به عنوان یک بانک کارگزار برای بانکهایی که دسترسی مستقیم به TARGET2 ندارند، عمل میکند. استاندارد چارترد همچنین با بانکهای اروپایی مانند اچاسبیسی (MIDLGB22) و سوشیته ژنرال (SOGEFRPP) همکاری دارد تا تراکنشهای یورو را بهینهسازی کند.

تسویه یوان چین (CNY/RMB)

استاندارد چارترد یکی از مشارکتکنندگان کلیدی در سیستم CIPS (Cross-Border Interbank Payment System) است که توسط بانک مرکزی چین (PBOC) برای تسویه یوان اداره میشود. این بانک، بهویژه از طریق شعبه هنگکنگ (کد SWIFT: SCBLHKHH)، نقش مهمی در تسویه یوان برای تراکنشهای برونمرزی ایفا میکند. استاندارد چارترد به عنوان یکی از بانکهای پیشرو در جهانیسازی یوان شناخته میشود و با بانک چین (BKCHCNBJ) همکاری نزدیکی دارد. این بانک همچنین حسابهای یوان را برای مشتریان در آفریقا و آسیا مدیریت میکند و به کاهش وابستگی به دلار در تجارت منطقهای کمک کرده است. گزارشها نشان میدهند که CIPS با پشتیبانی بانکهایی مانند استاندارد چارترد، هزینههای تسویه را تا 30 درصد کاهش داده است.

تسویه روبل روسیه (RUB)

در مورد روبل روسیه، استاندارد چارترد به دلیل تحریمهای گسترده غربی علیه روسیه (از جمله تحریمهای OFAC و اتحادیه اروپا)، مشارکت محدودی در تسویه روبل دارد. سیستم SPFS روسیه، که جایگزین SWIFT برای تراکنشهای روبل شده، عمدتاً توسط بانکهای محلی مانند اسبربانک (SABRRUMM) و گازپرومبانک (GAZPRUMM) اداره میشود. با این حال، استاندارد چارترد در برخی بازارهای غیرتحریمی (مانند کشورهای آسیایی که به SPFS متصل هستند) ممکن است به صورت غیرمستقیم خدمات تسویه روبل را ارائه دهد. به دلیل ریسکهای نظارتی، این بانک در این حوزه محتاطانه عمل میکند.

مزیتهای استاندارد چارترد در بانکداری کارگزار

- شبکه گسترده جهانی: استاندارد چارترد در بیش از 60 کشور حضور دارد و بهویژه در بازارهای نوظهور آسیا، آفریقا و خاورمیانه قوی است.

- تخصص در بازارهای در حال توسعه: این بانک به دلیل تجربه در مناطق تحت تحریم یا با زیرساخت مالی محدود، به بانکهای محلی کمک میکند تا به سیستمهای تسویه جهانی متصل شوند.

- فناوری پیشرفته: استاندارد چارترد از فناوریهای دیجیتال و بلاکچین برای بهبود کارایی تراکنشها استفاده میکند، هرچند هنوز وابسته به سیستمهای سنتی مانند SWIFT است.

- مدیریت ریسک: این بانک برنامههای قوی برای مدیریت ریسکهای مربوط به تحریمها و انطباق با قوانین بینالمللی دارد.

چالشها و محدودیتها

استاندارد چارترد، مانند دیگر بانکهای بینالمللی، با چالشهایی مانند تحریمها، تغییرات ژئوپلیتیکی و افزایش رقابت از سیستمهای غیرمتمرکز (مانند بلاکچین) مواجه است. برای مثال، تحریمهای ایالات متحده و اتحادیه اروپا علیه برخی کشورها دسترسی این بانک به بازارهای خاص (مانند ایران یا روسیه) را محدود کرده است. علاوه بر این، ظهور سیستمهای تسویه جایگزین مانند CIPS و SPFS، وابستگی به بانکهای غربی را کاهش داده و رقابت را برای استاندارد چارترد افزایش داده است.

در مسیرهایی با ریسک (مثل خاورمیانه، ترکیه، آسیای مرکزی) بررسیهای OFAC سختگیرانه است.

بدون دیدگاه