در پرداختهای بینالمللی، شبکه SWIFT وظیفه جابهجایی پول را بر عهده ندارد، بلکه یک شبکه امن برای تبادل پیامهای استاندارد بانکی بین مؤسسات مالی است. انتقال واقعی وجوه از طریق حسابهای کارگزاری (Nostro و Vostro) انجام میشود و پیامهای SWIFT تنها دستورات و اطلاعات لازم برای اجرای این انتقال را میان بانکها مبادله میکنند. طی سالهای گذشته، مهمترین پیامهای مورد استفاده در این شبکه MT103 و MT202 COV بودهاند. البته SWIFT در حال مهاجرت از استاندارد ISO 15022 (پیامهای MT) به استاندارد ISO 20022 (پیامهای MX) است و بهتدریج پیامهایی مانند MT103 به pacs.008 و MT202 COV به pacs.009 تبدیل خواهند شد، اما منطق و فرآیند پرداخت تغییری نخواهد کرد.

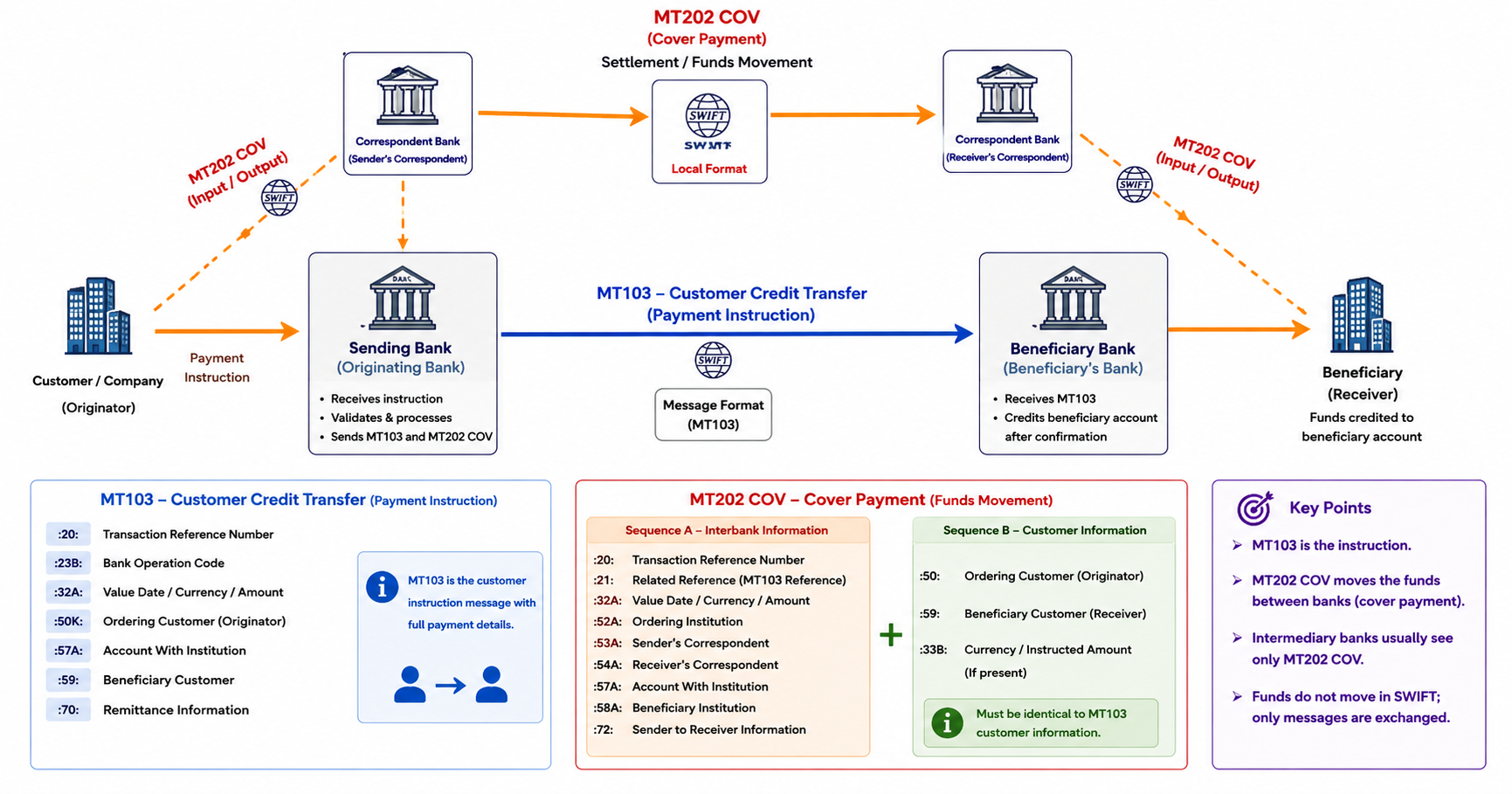

زمانی که مشتری از بانک خود درخواست میکند مبلغی را برای شخص یا شرکتی در بانک دیگری ارسال کند، بانک ابتدا یک پیام MT103 صادر میکند. این پیام، دستور رسمی پرداخت مشتری است و مستقیماً برای بانک ذینفع ارسال میشود. MT103 شامل اطلاعات کامل پرداخت از جمله مشخصات فرستنده (Ordering Customer)، مشخصات گیرنده (Beneficiary Customer)، مبلغ، ارز، شماره حسابها، علت پرداخت، نحوه تقسیم کارمزدها و سایر اطلاعات لازم است؛ به همین دلیل این پیام معتبرترین سند صدور دستور پرداخت مشتری محسوب میشود. در بسیاری از پرداختهای بینالمللی، بانک فرستنده و بانک ذینفع رابطه کارگزاری مستقیم با یکدیگر ندارند و انتقال واقعی وجه باید از طریق یک یا چند بانک کارگزار (Correspondent Bank) انجام شود. در این شرایط، بانک فرستنده علاوه بر MT103، یک پیام MT202 COV نیز صادر میکند. این پیام مستقیماً برای بانک کارگزار ارسال میشود و وظیفه آن انتقال واقعی وجه بین بانکهای کارگزار تا تأمین موجودی بانک ذینفع است. به بیان ساده، MT103 دستور پرداخت مشتری را منتقل میکند، در حالی که MT202 COV مسئول تسویه بینبانکی همان پرداخت است.

پیام MT202 COV همواره به یک MT103 وابسته است؛ بنابراین شماره مرجع تراکنش و اطلاعات اصلی پرداخت باید در هر دو پیام یکسان باشد تا بانکهای کارگزار بتوانند انتقال وجه را با دستور پرداخت مشتری تطبیق دهند. این پیام از دو بخش تشکیل شده است. Sequence A شامل اطلاعات بینبانکی مانند شماره مرجع پیام، مبلغ، ارز، تاریخ ارزش، بانکهای کارگزار و مسیر انتقال وجه است و Sequence B شامل اطلاعات اصلی مشتری از جمله فرستنده (Ordering Customer) و گیرنده (Beneficiary Customer) است که باید دقیقاً با اطلاعات موجود در MT103 مطابقت داشته باشد.

فیلدهای اجباری MT202 COV عبارتاند از :20 (شماره مرجع پیام MT202 COV)، :21 (شماره مرجع MT103)، :32A (تاریخ ارزش، ارز و مبلغ)، :58A (بانک ذینفع)، :50 (مشخصات فرستنده واقعی وجه) و :59 (مشخصات گیرنده واقعی وجه). وجود این اطلاعات به بانکهای کارگزار اجازه میدهد انتقال وجه را با دستور پرداخت مشتری تطبیق داده و کنترلهای لازم را انجام دهند. بانکهای کارگزار عمدتاً MT202 COV را بررسی میکنند و کنترلهای مربوط به مبارزه با پولشویی (AML)، شناخت مشتری (KYC)، تحریمها (Sanctions) و مقررات کامپلاینس (Compliance) را بر روی این پیام انجام میدهند. اگر یکی از بانکهای کارگزار به هر دلیل پیام MT202 COV را رد یا متوقف کند، انتقال وجه انجام نخواهد شد؛ حتی اگر MT103 قبلاً به بانک ذینفع رسیده باشد. به همین دلیل، در پرداختهایی که از روش Cover Payment استفاده میکنند، دریافت MT103 به تنهایی به معنای تکمیل پرداخت نیست و بانک ذینفع معمولاً تا زمانی که تسویه MT202 COV با موفقیت انجام نشود، حساب مشتری را بستانکار نمیکند.

بدون دیدگاه