در ارائه خدمات حوالههای ارزی و بانکی، ممکن است سوالاتی برای مشتریان بهوجود آید. ما معتقدیم که با شفافیت در بیان هزینهها و فرایندهای تبدیل ارز، میتوانیم این ابهامات را برطرف کنیم. به همین دلیل، در هر مرحله از تبدیل ارز، جزئیات دقیق و روشنی را به مشتریان ارائه میدهیم. آگاهی کامل از نرخهای تبادل ارز، مقایسه آنها با نرخهای معتبر جهانی و توضیح دقیق روشهای تبدیل، به افزایش اعتماد مشتریان و ایجاد همکاریهای بلندمدت کمک خواهد کرد.

جفت ارز (Currency Pair) در بازار ارز مثلا فارکس خرید و فروش با جفت ارز انجام می گیرد . نرخ تبادل یک ارز در واقع نسبت ارزش یک ارز در مقابل ارز دیگر است . عبارت جفت ارز به دو ارز مختلف اشاره دارد که در بازار ارز در مقابل یکدیگر معامله میشوند. نرخ برابری این دو ارز را نرخ تبادل یا پاریته می گوییم . در هر جفت ارز، یکی از ارزها، ارز پایه (Base Currency) و دیگری ارز مظنه (Quote Currency) گفته می شود . ارز پایه، ارزی است که نرخ آن به واحد یک محاسبه میشود و اولین ارز در جفت ارز است. ارز مظنه نیز ارزی است که برای خرید یک واحد از ارز پایه به آن نیاز داریم. از آنجایی که دلار آمریکا نقش مهم و کلیدی در داد و ستدهای بین المللی دارد، در زوج های ارزی همیشه به عنوان ارز پایه در نظر گرفته می شود .البته در این سیستم چهار استثنا یورو پوند انگلیس دلار استرالیا و دلار نیوزیلند وجود دارد .این یک تعریف قراردادی است و ربطی به قویتر بودن و ضعیف بوئن ارزها نسبت به دلار را ندارد . جفت ارزهایی که در شرایط ایران با آنها مواجه هستیم، شامل:

- EUR/USD: یورو / دلار آمریکا (یورو مربوط به اتحادیه اروپا)

- USD/TRY: دلار آمریکا / لیر ترکیه

- USD/CNH: دلار آمریکا / یوان چین (تجاری)

- USD/CNY: دلار آمریکا / یوان چین (داخلی)

- USD/AMD: دلار آمریکا / درام ارمنستان

- XAU/USD: طلا / دلار آمریکا

نرخ تبادل یا نرخ تبدیل (Exchange Rate) نشاندهنده مقدار ارز مظنهای است که برای خرید یک واحد از ارز پایه لازم است.

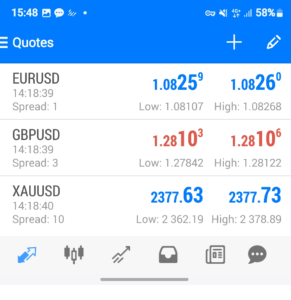

به عنوان مثال، در جفت ارز EUR/USD، یورو (EUR) ارز پایه و دلار آمریکا (USD) ارز مظنه است. اگر نرخ فروش این جفت ارز 1.0826 باشد، این به این معناست که برای خرید یک یورو ، مقدار 1.0826 دلارآمریکا باید پرداخت کرد.

درک تابلو نرخهای بانکی در جفتارزها: وقتی به تابلو نرخهای بانکی نگاه میکنید، دو عدد مهم به چشم میخورند:

🔹 قیمت خرید (Buy at Price) – عددی است که بانک حاضر است ارز پایه را از شما بخرد و در مقابل، ارز مظنه به شما تحویل دهد. یعنی قیمت برای خرید ارزپایه را اعلام می کند . به عنوان مثال، در جفتارز EUR/USD، این نرخ نشان میدهد که بانک برای خرید هر یورو، چه مقدار دلار پرداخت میکند.

🔹 قیمت فروش (Sell at Price) – عددی است که بانک ، یک واحد ارز پایه به شما می فروشد و ارز مظنه دریافت می کند . در مثال EUR/USD، این نرخ نشان میدهد که بانک برای فروش هر یورو، چه مقدار دلار از شما میخواهد.

✳ دو اصل مهم در معاملات جفتارزها:

✅ نرخها توسط بانک یا سامانههای معاملاتی تعیین میشوند و شما بر اساس آنها معامله میکنید.

✅ در تمام معاملات، مبنا همیشه یک واحد ارز پایه است. در بازار ارز خرید یعنی خرید ارز پایه و فروش یعنی فروش ارز پایه .

📌 تفاوت بین قیمت خرید و فروش همان اسپرد (Spread) است .

خرید و فروش ارز پایه در جفتارزها

نرخها توسط بانک اعلام میشود. بانکها قیمت خرید و فروش ارزها را بر اساس شرایط بازار و سیاستهای خود تعیین میکنند.

نتیجهگیری

🔹 اگر بخواهیم ارز پایه را بخریم (ارز مظنه بدهیم)، باید با نرخ فروش (▲SELL) که روی تابلو نمایش داده شده، معامله کنیم.

🔹 اگر بخواهیم ارز پایه را بفروشیم (ارز پایه بدهیم و ارز مظنه بگیریم)، باید با نرخ خرید (▼BUY) که روی تابلو آمده، معامله کنیم.

💡 بانکها و بروکرها از تفاوت این دو نرخ، یعنی اسپرد (Spread)، کسب درآمد میکنند. هرچه این اختلاف کمتر باشد، شرایط معامله برای مشتری منصفانهتر است.

نکته مهم در معاملات ارز

علاوه بر نرخهای نمایش دادهشده در پلتفرم های اعلام نرخ ، ممکن است صرافی یا بانک مبلغی را بهعنوان کارمزد یا کمیسیون اضافه کنند که نرخ نهایی معامله را تغییر میدهد.

🔹 افزودن کارمزد به نرخ فروش: در این حالت، واسطه یا بانک نرخ فروش ارز پایه را افزایش میدهد، بنابراین مشتری باید بالاتر از نرخ اکران پرداخت کند.

📌 مثال: اگر نرخ فروش دلار در اکران 33.0000 لیر باشد، بروکر ممکن است آن را به 34.0000 لیر افزایش دهد.

🔹 کاهش کارمزد از نرخ خرید: در این روش، واسطه یا بانک نرخ خرید ارز پایه را پایینتر از نرخ اکران اعلام میکند، یعنی ارز را ارزانتر از مشتری میخرد.

📌 مثال: اگر نرخ خرید دلار در اکران 32.5000 لیر باشد، بروکر ممکن است آن را به 31.5000 لیر کاهش دهد.

🔻 این تغییرات میتوانند تأثیر قابلتوجهی بر هزینههای معاملاتی داشته باشند، بنابراین همیشه باید به کارمزدهای پنهان دقت کنید.

این دو روش به بانکها و بروکرها امکان میدهد تا سود بیشتری از معاملات کسب کنند. عدم آگاهی مشتری از این نکات میتواند باعث ایجاد شک و تردید در ذهن صاحب حواله شود. بنابراین، لازم است این اطلاعات را شفاف و دقیق به مشتری اعلام کنیم. هرچه بانک منصفتر باشد و ما توانایی چانهزنی بیشتری با بانک داشته باشیم، میتوانیم نرخ بهتری دریافت کنیم.

مثال عملی: معامله طلا در مقابل دلار (XAU/USD) فرض کنید نرخ خرید و فروش طلا بهصورت زیر اعلام شده است:

🔹 نرخ خرید (BID): اگر بخواهید طلا را به بانک بفروشید، بانک به ازای هر اونس طلا 2407.60 دلار پرداخت میکند.

🔹 نرخ فروش (ASK): اگر بخواهید طلا را از بانک بخرید، باید به ازای هر اونس طلا 2408.60 دلار بپردازید.

🔹 اسپرد (Spread): اختلاف 1 دلار بین نرخ خرید و فروش همان اسپرد است که نشاندهنده سود بانک از معاملات طلا محسوب میشود.

محاسبه کمیسیون در معاملات طلا

فرض کنید بانک علاوه بر اسپرد، کمیسیون نیز دریافت میکند یا اینکه ما قصد داریم روی نرخ بانک، سود خود را هم اضافه کنیم و قیمت نهایی را به مشتری اعلام کنیم. در این مثال:

🔹 بانک برای فروش طلا به مشتری، بهجای 2406.70 دلار مبلغ 2411.70 دلار درخواست میکند.

🔹 بانک برای خرید طلا از مشتری، بهجای 2405.70 دلار مبلغ 2400.70 دلار پرداخت میکند.

بنابراین: ✅ نرخ جدید فروش (با کمیسیون): 2411.70 دلار

✅ نرخ جدید خرید (با کمیسیون): 2400.70 دلار

برای اینکه بفهمیم بانک چند در هزار کمیسیون برای خود در نظر گرفته است، نرخ بانک را بر نرخ اکران تقسیم میکنیم:

⦁ کمیسیون فروش = (2411.70 / 2406.70)=1.00208 یا 2.08 در هزار

⦁ کمیسیون خرید = 1 – (2400.70 / 2405.70) = 0.00208 یا 2.08 در هزار

نکته : در فرمول بالا به منهای یک دقت شود . بنابراین، بانک در این مثال 2.08 در هزار کمیسیون بر نرخ خرید و فروش طلا اضافه کرده است.

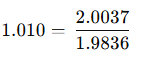

سوال: مشتری در چین یوان دارد و قصد دارد آن را به حسابی در خارج از چین حواله کند و در مقابل، دلار دریافت کند. نرخ فروش USD/CNH (نرخی که بانک برای فروش دلار و دریافت یوان در نظر میگیرد) برابر با 7.3343 است، اما ما به مشتری نرخ 7.3489 را اعلام میکنیم. سود ما از این معامله چقدر خواهد بود؟

پاسخ: برای محاسبه سود، ابتدا باید نسبت نرخ اعلامشده به نرخ بانک را مشخص کنیم:

✅ نرخ بانک برای فروش دلار: 7.3343

✅ نرخ اعلامشده به مشتری: 7.3489

اکنون نسبت این دو نرخ را محاسبه میکنیم: 7.3489 ÷ 7.3343 = 1.002

نتیجه: سود ما 2 در هزار (0.2%) از مبلغ کل یوانی است که مشتری تبدیل میکند.

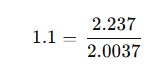

سوال: مشتری در خارج از چین دلار دارد و میخواهد آن را به یوان تبدیل کرده و به حسابی در داخل چین حواله کند. نرخ خرید بانک برای USD/CNH برابر با 7.3241 است. ما چگونه باید نرخ اعلام کنیم که حداقل 2 در هزار (0.2%) سود داشته باشیم؟

پاسخ: برای کسب 2 در هزار سود، باید نرخ خرید یوان از مشتری را کمی پایینتر از نرخ بانک اعلام کنیم.

✅ نرخ خرید بانک: 7.3241

✅ نرخ مورد نیاز برای 2 در هزار سود:

7.3241 ÷ 1.002 = 7.3094

بنابراین، نرخ اعلامی به مشتری باید 7.3094 باشد.

نتیجه: با اعلام این نرخ، مشتری به ازای هر دلار، یوان کمتری دریافت میکند و ما در هر دلار 2 در هزار (0.2%) سود کسب میکنیم.

چند سایت مهم و کاربردی در حواله روبل و یوان : کلیک کنید نرخ لحظه ای روبل INVESTING نرخ رسمی روزانه یوان بانک مرکزی چین نرخ رسمی روزانه روبل -بانک مرکزی روسیه نرخ روبل به سایر ارزها بانک های روسیه

بهعنوان یک مشتری بانک که فعالیت ما ارسال حوالجات ارزی است، لازم است اطلاعات کافی در مورد سیستم پیامرسان سوئیفت، قوانین داخلی بانکها و ملاحظات مربوط به رعایت این قوانین، و جزئیات و تفسیر آیتمهای پیامهای سوئیفتی داشته باشیم. بهعنوان مثال، باید بدانیم استاندارد MT چیست؟ SWIFT MT103 و SWIFT MT202COV چیست؟ سویفت gpi چیست ؟ یا استانداردهای ISO 15022 و ISO 20022 چه هستند؟ یک برگ پیام سوئیفتی حاوی چه اطلاعاتی است؟ معایب سیستم سوئیفت در شرایط فعلی چیست؟ آینده سوئیفت چه خواهد بود؟ همچنین، به سوالات احتمالی پیشآمده در این زمینه با تکیه بر تجربه 14 ساله خود پاسخ خواهیم داد. معتقدیم که یک فعال در حوزه حوالجات بانکی باید بتواند یک پیام سوئیفتی را بهراحتی بخواند و تفسیر کند.

![]()

Swift مخفف کلمات انگلیسی، انجمن ارتباطات مالی بین بانکی در جهان است . این انجمن به شکل یک تعاونی اداره می شود و اعضای آن بانک ها و موسسات مالی می باشند .این تعاونی متعلق به اعضای آن می باشد .و اعضا برای عضویت در این سازمان باید مجوز بانکی داشته باشند. هدف از تاسیس این تعاونی انتقال پیام های مالی بین اعضا به صورت اختصاصی محرمانه و استاندارد بوده است .دفتر مرکزی این تعاونی در بروکسل می باشد . بعد از خاتمه جنگ جهانی دوم ، تجارت جهانی به سرعت رشد نمود و حجم عملیات بین بانکی گسترش یافت ، اما سیستم تلکس telex و فرم های کاغذی بین بانکی و سلیقه ای دیگر جوابگو نبود . این امر دلیل جدی شد تا مطالعات برای ایجاد یک شبکه پیام رسان اتوماسیون سیستم بانکی بین المللی سیستم ایمن انتقال اطلاعات پرداخت و تایید در درجه اول ، در حوزه بانکی ، خزانه داری و مکاتبات شروع شود . هزینه مطالعات توسط بانک های آمریکا اتریش انگلستان دانمارک سویس وفرانسه تامین شد و استارت سویفت توسط هفت بانک بزرگ بین المللی در سال 1974شروع گردید . سه سال بعد در سال 1977 ، حدود 230 بانک در 5 کشور به آن پیوستند و امروزه 184 کشور و 8700 نفر عضو موسسه سویفت می باشند و البته چند کشور هم مثل ایران ما از خدمات سویفت به صورت خیلی محدود استفاده می کنند .

swift users یا اعضای سویفت: اگرچه در ابتدا شبکه سویفت برای پشتیبانی از الزامات عملیات بانکی خزانه داری و مکاتبات طراحی و مطالعه شده بود، اما در طول چند سال به سایر موسسات هم امکان خدمات رسانی را ایجاد نموده است . در حال حاضر سازمان هایی که می توانند به این سرویس دسترسی داشته باشند عبارتند از : بانک ها، کارگزاران پولی ،فروشندگان اوراق بهادار موسسات مدیریت سرمایه گذاری سیستم های ترخیص و سپرده گذاری مرکزی صرافی های شناخته شده شرکت های تراستی .

اعضای سوئیفت بر اساس وضعیت سهامداری به سه دسته تقسیم میشوند: عضو سهامدار یا اصلی (Shareholder Member): این اعضا شامل بانکها، مؤسسات فعال در خرید و فروش ارز، سهام، بورس و اوراق بهادار و همچنین مؤسسات سرمایهگذاری هستند. این مؤسسات در زمان عضویت در سوئیفت، یک سهم از سهام سوئیفت را خریداری کردهاند. عضو غیر سهامدار (Non-Shareholder Member): این دسته تمامی ویژگیهای یک عضو سهامدار را دارد اما به دلایل مختلف، مانند انتخاب خود یا وجود منع قانونی، سهامی از سوئیفت خریداری نکرده است. عضو فرعی (Sub-Member): این نوع از اعضا مؤسساتی هستند که بیش از 50 درصد به طور مستقیم یا تا 100 درصد به صورت غیرمستقیم در مالکیت یک عضو سهامدار قرار دارند (مانند شعبات بانکها که تحت مالکیت شعبه مرکزی هستند) و مدیریت آنها نیز تحت کنترل همان عضو سهامدار است. اعضای سهامدار و اعضای فرعی میتوانند از تمامی خدمات سوئیفت بهرهمند شوند.

خدمات سوئیفت:

GPA (General purpose Application ) :سرویس GPA عمدتاً برای ارتباطات سیستمی طراحی شده است. پیامهایی که از طریق این سرویس مبادله میشوند، به تعاملات بین کاربران سوئیفت و خود سوئیفت محدود هستند. این پیامها شامل مواردی مانند پیامهای فنی سیستمی، هشدارها یا اعلانها میشوند و به طور مستقیم میان دو کاربر رد و بدل نمیگردند.

FIN(Financial information network) :پرکاربردترین سرویس ارائهشده توسط سوئیفت است. این سرویس به مؤسسات مالی یا کاربران سوئیفت اجازه میدهد تا پیامهای مرتبط با تراکنشهای مالی، مانند پرداختها، اوراق بهادار، معاملات تجاری، و اطلاعات خزانهداری، را از طریق شبکه سوئیفت و تحت نظارت و تأیید آن تبادل کنند. بهعبارتدیگر، این سرویس برای انتقال پیامهای مالی میان اعضای سوئیفت، بانکها و دیگر مؤسسات مالی بهصورت user-to-user طراحی شده است.

پیامهای کاربر با سیستم (System-to-User) و سیستم با کاربر (User-to-System) در پیامرسان سوئیفت، بهمنظور مدیریت و پشتیبانی از عملکرد سیستم سوئیفت، در قالب فرمت MT0nn تعریف شدهاند. پیامهای قابل مبادله بین اعضا (User-to-User) نیز، که بهمنظور انجام تراکنشهای مالی استفاده میشوند، در قالب پیامهای MT1nn تا MT9nn طراحی شدهاند.

علاوه بر این، سرویسهای دیگری مانند ACK و NACK که نشاندهنده دریافت و پردازش پیامهای ارسالی توسط کاربر به کاربر هستند، نیز در سیستم سوئیفت تعریف شدهاند. این پیامها میتوانند تأییدیه دریافت موفقیتآمیز پیام یا عدم تأیید آن را نشان دهند. پردازش این پیامها توسط سیستم سوئیفت و در چارچوب این سرویس انجام میگیرد.

سوال : فرق بین سرویس GPA و سرویس Fin MT0nn در سیستم سویفت چیست ؟ با توجه به اینکه هر دو برای مکاتبات کاربر با سیستم سویفت تعریف شده است ؟ پیامهای MT0nn و سرویس GPA در سیستم SWIFT هر دو برای ارسال پیامهای ایمن بین مؤسسات مالی استفاده میشوند، اما اهداف متفاوتی دارند.

۱. پیامهای MT0nn :MT (نوع پیام) یک قالب استاندارد است که توسط شبکه SWIFT برای ارتباطات ایمن بین مؤسسات مالی استفاده میشود. سری MT0nn عمدتاً برای پیامهای سیستمی مرتبط با اهداف اداری و پشتیبانی فنی در شبکه SWIFT به کار میرود. این پیامها شامل تشخیص مشکلات سیستم، تأیید دریافت، بهروزرسانی وضعیت سیستم و دیگر مسائل عملیاتی هستند. بهعنوان مثال، پیامهای MT012 (اعلان تحویل) و MT019 (اعلان قطع ارتباط) نمونههایی از این سری هستند. این پیامها حاوی اطلاعات مالی یا تراکنشی نیستند، بلکه برای مدیریت عملکرد شبکه استفاده میشوند.

۲. سرویس GPA Swift (برنامه کاربردی چندمنظوره): سرویس GPA (برنامه کاربردی چندمنظوره) در SWIFT به بانکها اجازه میدهد تا پیامهای آزاد فرمت را از طریق این شبکه تبادل کنند. این سرویس امکان ارتباط انعطافپذیر را برای تبادل محتوا یا اطلاعاتی که بهصورت استاندارد در قالبهای معمول SWIFT نمیگنجد، فراهم میکند، از جمله اسناد و اطلاعاتی که نمیتوان در قالبهای پیامهای استانداردی مثل MT1nn یا MT2nn جای داد. سرویس GPA محدود به قالبهای سختگیرانه نیست و به مؤسسات اجازه میدهد تا پیامهای سفارشی برای موارد خاص ارسال کنند که در قالب پیامهای MT استاندارد نمیگنجند. تفاوتهای کلیدی: هدف: پیامهای MT0nn برای عملکردهای اداری و عملیاتی در شبکه SWIFT استفاده میشوند، در حالی که سرویس GPA انعطافپذیرتر بوده و برای ارتباطات غیر استاندارد به کار میرود. قالب: پیامهای MT0nn از قالبهای پیامرسانی استاندارد پیروی میکنند، در حالی که GPA اجازه ارسال پیامهای آزادفرمت را میدهد.

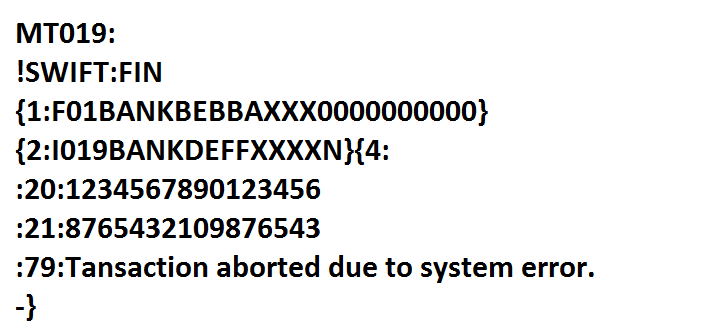

مثال پیام MT0nn: فرض کنید یک بانک به دلیل مشکلات فنی قادر به ارسال صحیح پیامهای مالی نیست و لازم است به بانک مقصد اطلاع دهد که پیام به دلیل یک مشکل سیستمی ارسال نشده است. در این حالت، از پیام MT019 (Abort Notification) استفاده میشود تا به بانک مقصد اعلام شود که تراکنش به دلیل خطا لغو شده است.

- :20: شماره مرجع پیام است.

- :21: مرجع مرتبط به پیام اصلی است.

- :79: شرح پیام را بیان میکند که در اینجا میگوید «تراکنش به دلیل خطای سیستمی لغو شده است.»

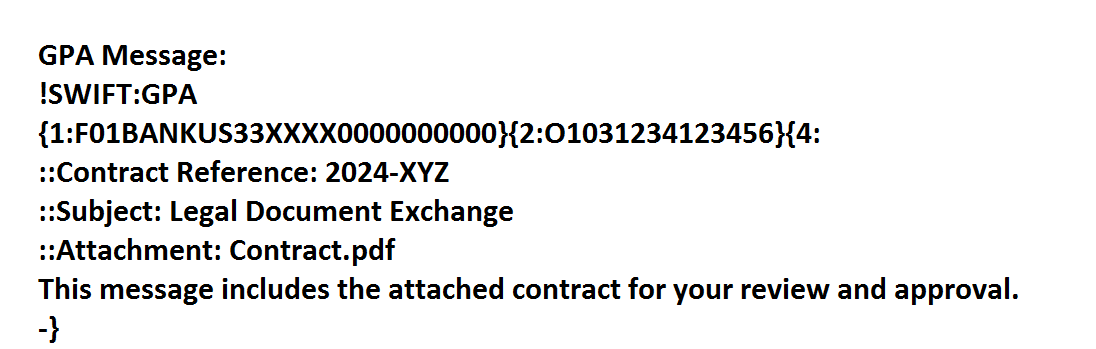

مثال سرویس GPA: فرض کنید دو بانک نیاز دارند مستندات قراردادی خاصی را که در قالبهای استاندارد MT جای نمیگیرد، به یکدیگر ارسال کنند. این مستندات میتواند شامل قراردادهای حقوقی، گزارشهای مالی، یا مکاتبات مهمی باشد که از فرمتهای استاندارد سویفت پیروی نمیکند. در این موارد، از سرویس GPA برای ارسال این نوع پیامهای آزاد استفاده میشود.

- Contract Reference: شماره مرجع قرارداد است.

- Subject: موضوع پیام است که میگوید «تبادل سند حقوقی».

- Attachment: اشاره به پیوست یک فایل PDF دارد که قرارداد است.

این دو مثال نشان میدهد که چگونه پیامهای MT0nn برای اهداف سیستمی و پیامهای GPA برای ارتباطات غیررسمی و سفارشی استفاده میشوند.

سایر خدمات سویفت که مربوط به مشتریان عادی بانک نمیشود و معمولاً اسناد مرتبط با آنها در دسترس ما قرار نمیگیرد، عبارتاند از: FileAct: برای انتقال امن فایلهای بزرگ مانند گزارشهای پایان روز، پرداختهای عمده، یا سایر دادههای حجیم بین کاربران سویفت به کار میرود. این سرویس مناسب برای تبادل اطلاعات با حجم بالا بهصورت ایمن و سازماندهیشده است. SWIFTNet InterAct: این سرویس امکان پیامرسانی در زمان واقعی را فراهم میکند و ارتباط تعاملی بین کاربران را مدیریت میکند. از این سرویس معمولاً در حوزههایی مانند دسترسی شرکتی، تسویه اوراق بهادار، و تجارت استفاده میشود. SWIFTNet Browse: این سرویس به کاربران امکان میدهد تا بهصورت امن به اطلاعات سایر مؤسسات یا ارائهدهندگان خدمات موجود روی شبکه سویفت دسترسی پیدا کرده و آنها را مرور کنند.

چند نکته در مورد سیستم سویفت : –سوئیفت یک سیستم انتقال پیام است، نه انتقال پول. این سیستم برای کنترل و انتقال دستورهای پرداخت طراحی شده و هر پیام سوئیفتی نمایانگر یک دستور انتقال حواله است. سوئیفت از شبکهای مستقل و مجزا از اینترنت بهره میبرد و زیرساختهای اختصاصی خود را دارد. ارتباط میان اعضای این شبکه از طریق خطوط مخابراتی تلفنی (Dial-Up) یا خطوط ماهوارهای برقرار میشود. همچنین پیشبینی میشود در آینده از فناوریهای Cloud و Blockchain در این سیستم استفاده شود. پیامهای سوئیفت بهصورت رمزگذاریشده و غیرقابل خواندن ارسال میشوند. رمزگذاری پیامها توسط دستگاه Encriptor انجام شده و رمزگشایی آنها توسط دستگاه Decriptor صورت میگیرد. برای مدیریت این پیامها، سوئیفت از مجموعهای از نرمافزارها استفاده میکند که یکی از مهمترین آنها SWIFT Alliance است. این نرمافزار که بر روی سیستمعاملهای Windows NT یا Windows 2000 اجرا میشود، بهطور خاص برای مدیریت پیامهای سوئیفت طراحی شده است. سوئیفت بر اساس استانداردهای ISO 9362، ISO 15022 و ISO 20022 فعالیت میکند که نقش کلیدی در تنظیم و مدیریت پیامها ایفا میکنند. شبکه سوئیفت متشکل از سه مرکز داده متمرکز در آمریکا، هلند و سوئیس است. در صورت بروز خرابی در یکی از این مراکز، مراکز دیگر توانایی مدیریت ترافیک کل شبکه را دارند تا از اختلال در خدمات جلوگیری شود.

– ده بانک مرکزی که با عنوان “G-10 Central Banks“ شناخته میشوند، نظارت بر عملکرد شبکه سویفت را بر عهده دارند. این بانکها شامل بانکهای مرکزی بلژیک (بهعنوان ناظر اصلی)، کانادا، فرانسه، آلمان، ایتالیا، ژاپن، هلند، سوئد، سوئیس، انگلستان و ایالات متحده (فدرال رزرو) هستند. این گروه وظایف نظارتی مهمی بر عهده دارند، از جمله: امنیت شبکه سویفت: اطمینان از امنیت سایبری، حفاظت از دادهها، و جلوگیری از دسترسیهای غیرمجاز. رعایت قوانین بینالمللی: نظارت بر عملکرد سویفت برای اطمینان از انطباق با مقررات بینالمللی، مانند مبارزه با پولشویی (AML) و تأمین مالی تروریسم.

-در شبکه SWIFT بانک مرکزی هر کشور به عنوان نقطه مرکزی و اصلی برای مدیریت و انتقال پیام های مالی بین بانک های داخلی و سیستم سویفت عمل می کنند .این نطه مرکزی را SERVICE ACCESS POINT یا SAP گویند . تمامی پیام های مالی از شعبات داخلی بانکی و موسسات مالی در داخل کشور، ابتدا به SAP بانک مرکزی منتقل می شود . سپس SAP این پیام ها را جهت ارسال به بانک های خارجی به شبکه سویفت منتقل می کند . در حقیقت SAP به عنوان واسط بین بانک های داخلی و شبکه سویفت عمل می کند .

مزایای استفاده از SAP در شبکه SWIFT: کنترل مرکزی: بانک مرکزی به عنوان نقطه SAP میتواند کنترل و نظارت دقیقی بر تراکنشهای مالی داخلی و خارجی داشته باشد. امنیت و یکپارچگی: با استفاده از SAP، امنیت تراکنشها افزایش مییابد زیرا تمام اطلاعات از یک نقطه کنترل و مدیریت میشود. تسهیل مدیریت ارتباطات: SAP به عنوان یک نقطه مرکزی میتواند ارتباطات مالی بینالمللی را به شکلی سادهتر و با نظارت بهتری مدیریت کند. این ساختار به بانکهای مرکزی اجازه میدهد تا نقش کلیدی در مدیریت و نظارت بر تراکنشهای مالی بینالمللی داشته باشند و از جریان مالی امن و یکپارچه بین کشورها اطمینان حاصل کنند.

–ارسال حواله از طریق SWIFT شبیه به یک سفر مالی است که میتواند مستقیم یا با عبور از چندین بانک واسطه انجام شود. هر بانک واسطه برای خدمات خود کارمزد دریافت کرده و بررسیهای اضافی را انجام میدهد. برای اطمینان از سرعت و کاهش هزینهها، انتخاب بانکهای کارگزار بزرگ و معتبر با شبکه گسترده روابط کارگزاری، اهمیت زیادی دارد. این بانکها با کارایی بیشتر تراکنشها را به مقصد نهایی میرسانند و تعداد ایستگاههای واسطه را در مسیر کاهش میدهند. در صورتی که بانک فرستنده و بانک گیرنده حسابهای کارگزاری مشترک داشته باشند، تراکنش بهصورت مستقیم انجام میشود. اما اگر حساب مشترکی وجود نداشته باشد، ناگزیر از بانکهای واسطه استفاده میشود و در این حالت، تراکنش مشابه یک سفر با توقفهای متعدد خواهد بود.

برای مدیریت تراکنشهای مالی بینالمللی، بانکها به حسابهای کارگزاری (Correspondent Accounts) نیاز دارند. این حسابها به یک بانک اجازه میدهند در بانک دیگر حسابی داشته باشد تا بتواند تراکنشها را بهصورت مستقیم و بدون نیاز به واسطه انجام دهد. انتخاب یک بانک بزرگ و معتبر با روابط گسترده کارگزاری بسیار حائز اهمیت است، زیرا چنین بانکی میتواند انتقال حوالهها را با سرعت بالاتر و هزینه کمتر انجام دهد

هر توقف یا عبور از یک بانک واسطه در جریان انتقال پول به معنای موارد زیر است: افزایش نظارت: هر بانک واسطه موظف است تراکنش را از نظر انطباق با قوانین مالی داخلی خود و مقررات بینالمللی بررسی کند. این نظارت بهویژه در زمینههایی مانند مبارزه با پولشویی (AML) و تأمین مالی تروریسم اهمیت دارد. افزایش کارمزد: هر بانک واسطه برای پردازش تراکنش، کارمزدی دریافت میکند. بنابراین، با افزایش تعداد بانکهای واسطه، هزینه نهایی انتقال پول نیز بیشتر خواهد شد.

– وبسایت رسمی SWIFT، در آدرس www.swift.com قرار دارد. این وبسایت شامل اطلاعاتی در مورد خدمات مختلف SWIFT، استانداردهای مالی جهانی مثل ISO 20022، و همچنین اخبار و رویدادهای مرتبط میباشد.

اگر برای اولین بار و بدون مطالعه به یک پیام سوئیفت نگاه کنید، ممکن است محتوای آن نامفهوم به نظر برسد. اما در واقع، هر پیام سوئیفت از یک ساختار استاندارد و منظم پیروی میکند که با شناخت آن میتوان پیام را بهدرستی تفسیر کرد. برای افرادی که با حوالجات بانکی سروکار دارند، آشنایی با این ساختار و استانداردها ضروری است تا بتوانند پیامهای سوئیفتی را بهدرستی درک و بررسی کنند. همچنین، تشخیص اعتبار پیام و اطمینان از تأیید آن توسط سیستم سوئیفت، از اهمیت بالایی برخوردار است. علاوه بر این، آگاهی از نحوه پیگیری حوالههای ارزی نیز ضروری است.

ما بر این باوریم که برای مشتریان بانک، دانستن نکات کلیدی و ضروری درباره پیامهای سوئیفت کافی است و نیازی به ورود به جزئیات پیچیده نیست. در این بخش، اطلاعات کاربردی و مختصر ارائه شده است. اما برای کارکنان بانکهای بینالمللی و اپراتورهای سوئیفت، مطالب تخصصیتری را در بخش وبلاگ آماده کردهایم.

پیامهای سویفتی از پنج بلوک تشکیل شدهاند:

- بلوکهای هدر (Header Blocks): این بلوکها در ابتدای پیام قرار دارند و شامل اطلاعات ابتدایی در مورد پیام و مبداء آن هستند. معمولاً سه بلوک هدر وجود دارد:

- بلوک 1 (Application Header): شامل اطلاعاتی است که پیام مربوط به چه نوع تراکنش یا خدمت است (مثل MT103 برای انتقال وجه).

- بلوک 2 (User Header): اطلاعاتی در مورد قوانین و شرایطی که پیام باید بر اساس آنها پردازش شود، در این بخش قرار دارد.

- بلوک 3 (Service Header): شامل اطلاعات مربوط به سرویسدهندههای پیام است، مثل اطلاعات فنی که برای ارسال پیام از سیستم SWIFT استفاده میشود.

- بلوک متن (Text Block): این بلوک محتویات اصلی پیام را شامل میشود. اطلاعات مالی اصلی مانند جزئیات تراکنش، مبلغ، نام گیرنده، نام فرستنده، اطلاعات بانکی و سایر جزئیات مربوط به تراکنش در این بلوک قرار دارد.

- بلوک تریلر (Trailer Block): بلوک تریلر معمولاً شامل اطلاعات کنترلی و تکمیلی است که برای خاتمه دادن به پیام و تأیید صحت آن استفاده میشود. این بلوک معمولاً حاوی اطلاعاتی مانند شمارندهها یا شناسههای تأیید است که صحت و یکپارچگی پیام را بررسی میکند. تمام این بلوکها درون آکولادهای پیچیده {….} قرار دارند و هر بلوک با یک عدد شناسایی مشخص میشود. این ساختار دقیق به سیستمSWIFT اجازه میدهد که پیامها را به صورت استاندارد پردازش کرده تفکیک کند و به سرعت و با دقت اطلاعات را منتقل کند.

بلوک 1 header : این بلوک شامل اطلاعات کلی برای شناسایی پیام است. وجود این بلوک در پیامهای سویفتی اجباری است و در تمامی پیامهای سویفتی مشاهده میشود. اطلاعات موجود در بلوک ۱ باید بهصورت پیوسته و بدون فاصله، ویرگول، علامت اسلش (/) یا سایر نشانهها باشد و همواره شامل ۲۹ کاراکتر است.

- (a) {1: نشاندهنده این است که این بلاک مربوط به Header Block است.

- F (b) این بخش نشاندهنده Application Identifier یا شناسه برنامه است که در پیامهای سویفت برای مشخص کردن نوع سیستم یا برنامه پیامرسانی استفاده میشود. برای مثال، در اینجا “F” به معنای استفاده از برنامه FIN است که برای پیامهای مالی میان اعضا به کار میرود. شناسه برنامه (Application Identifier) در ابتدای پیامهای سویفت قرار میگیرد تا نشان دهد پیام متعلق به کدام سیستم یا برنامه است. هر برنامه یا سیستم پیامرسانی سویفت یک شناسه منحصربهفرد دارد و این بخش تعیین میکند که پیام در کدام برنامه ارسال یا دریافت میشود. این شناسه بهطور خودکار توسط سیستم سویفت تعیین میشود و نوع سرویس مرتبط با پیام را مشخص میکند.FIN: این نوع برنامه برای ارسال پیامهای مالی و تجاری میان مؤسسات مالی و بانکها استفاده میشود و سطح بالایی از امنیت و محرمانگی را ارائه میدهد. GPA: این برنامه برای پیامهای عمومی و غیرمالی طراحی شده است که میان کاربران و سیستمهای مختلف سویفت مبادله میشوند .ACK به معنای تأیید دریافت پیام است. NAK به معنای عدم تأیید پیام است.(c) 01 این بخش نشاندهنده Service Identifier یا شناسه خدمات است که نوع خدمات پیام را مشخص میکند. در پیامهای FIN که برای تبادل پیامهای مالی میان اعضا استفاده میشود، شناسه خدمات همیشه 01 است.در پیامهای ACK/NAK که برای تأیید یا رد یک پیام ارسال میشوند، Service Identifier معمولاً 21 است. این پیامها بهعنوان پاسخ به پیامهای اصلی ارسال شده و وضعیت آنها را مشخص میکنند.

- (D) LOGICAL TERMINAL مشخص میکند که پیام از کدام ترمینال ارسال یا دریافت شده است. لاجیکال ترمینال از 12 کاراکتر تشکیل شده است که شامل آدرس سویفتی بانک یا کد BIC و شناسه ترمینال A و کد شعبه می باشد . این کد کاربر، نویسنده پیام را در شبکه سوئیفت به صورت منحصربهفرد شناسایی میکند و تضمین میکند که پیام به درستی بین مؤسسات مسیریابی و منتقل شود.

بلوک 2 header :

بلوک ۲ (Application Header Block) بخشی مهم از پیام SWIFT MT است که شامل اطلاعاتی درباره نوع پیام، جهت آن و گیرنده میباشد. این بلوک دارای دو نوع ساختار است:

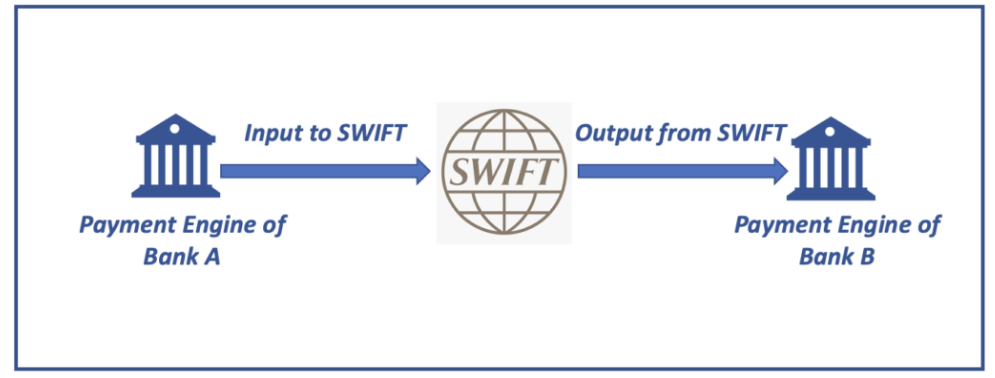

در سیستم SWIFT، “ورودی” (Input) و “خروجی” (Output) به چه معنا هستند؟

ورودی (I): پیامهایی که توسط بانک فرستنده به SWIFT ارسال میشوند. خروجی (O): پیامهایی که از SWIFT دریافت و به بانک گیرنده ارسال میشوند. به عنوان مثال، زمانی که یک بانک پیام پرداخت SWIFT MT103 را ارسال میکند، این پیام به عنوان ورودی به SWIFT فرستاده میشود (بلوک ۲ با حرف I شروع میشود). سپس SWIFT آن را پردازش کرده و به بانک گیرنده ارسال میکند، که در این مرحله پیام به عنوان خروجی محسوب میشود (بلوک ۲ با حرف O شروع میشود). بهعنوان مشتری، زمانی که پول خود را برای انتقال حواله به بانک میسپارید، پیام سوئیفتی که بانک در اختیار شما قرار میدهد معمولاً یک پیام خروجی است. این پیام نشاندهنده ارسال دستور حواله از طریق شبکه سوئیفت توسط بانک شما ، به بانک مقصد است.

…….. این متن در حال تکمیل است …..

{kind=link}

نقد و بررسیها

هنوز بررسیای ثبت نشده است.