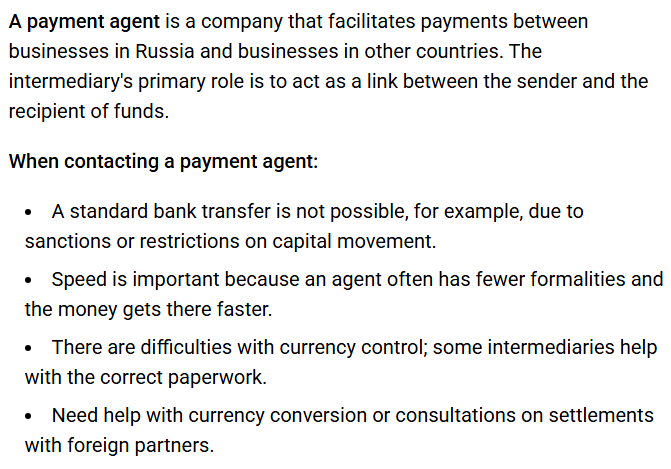

در سالهای اخیر و با گسترش تجارت بینالمللی با فدراسیون روسیه، امکان افتتاح حساب روبلی برای شرکتهای خارجی در قالب حسابهای غیرمقیم (NRA) فراهم شده است. با این حال، در عمل مشاهده میشود که بخش قابلتوجهی از این شرکتها ترجیح میدهند بهجای افتتاح و مدیریت مستقیم حساب روبلی در بانکهای روسی، اجرای حوالههای خود را به شرکتهای کارگزارپلتِژنی آژِنت (Платёжный агент) یا Payment Agent بسپارند. این انتخاب صرفاً یک تصمیم اجرایی ساده نیست، بلکه حاصل مجموعهای از ملاحظات اقتصادی، نظارتی، بانکی و مدیریت ریسک است که در نهایت استفاده از ساختار کارگزاری را برای بسیاری از فعالان اقتصادی منطقیتر میسازد.

نخستین عامل، توجیه اقتصادی است. بسیاری از شرکتهای غیرمقیم تنها ماهی یک یا دو حواله روبلی دارند. در چنین شرایطی، پرداخت هزینههای سالانه نگهداری حساب، کارمزدهای بانکی، اسپرد تبدیل ارز، هزینههای حسابداری ارزی و مالیاتی و همچنین هزینههای تطبیق و انطباق (Compliance)، در مقایسه با حجم عملیات، منطقی و مقرونبهصرفه نیست. بانکهای روسی معمولاً نسبت به حسابهای کمگردش حساسیت بیشتری دارند و چنین حسابهایی را از منظر ریسک، پروفایل نامشخص یا حتی High Risk تلقی میکنند. نتیجه این نگاه، اعمال بررسیهای سختگیرانهتر در حوزه AML/CFT، درخواست مدارک مکرر و محدودیتهای عملیاتی بیشتر است. در عمل، بانکها ترجیح میدهند با شرکتهایی همکاری کنند که گردش مالی پایدار، ساختار شفاف و الگوی پرداخت منظم دارند، نه حسابهایی با تراکنشهای پراکنده و نامنظم.

دومین عامل، پیچیدگی مقررات ارزی و نظارت بانکی در روسیه است. فعالیتهای ارزی تحت چارچوبهای دقیق قانونی انجام میشود و شرکتها باید الزامات قانون فدرال 173-FZ در حوزه تنظیم ارزی را رعایت کنند. علاوه بر آن، تعامل مستمر با نظام کنترل مالی و پاسخگویی به الزامات AML، KYC و گزارشدهی به نهادهای نظارتی، مستلزم ارائه مستمر اسناد تجاری، پاسخ به استعلامهای بانکی و رعایت دقیق طبقهبندیهای ارزی و کدهای عملیاتی است. برای شرکتی که حجم تراکنش محدودی دارد، درگیر شدن در چنین ساختار پیچیدهای از نظر اقتصادی و عملیاتی توجیهپذیر نیست.

عامل سوم، ریسک نرخ ارز است. روبل یک ارز شناورِ مدیریتشده است که تحت سیاستهای پولی و ارزی دولت روسیه قرار دارد و در دورههایی نوسانات قابلتوجهی را تجربه کرده است. برای شرکتهای کوچک یا با نقدینگی محدود، نگهداری موجودی روبلی در ترازنامه میتواند ریسکزا باشد. ابزارهای پوشش ریسک (Hedging) مؤثر برای روبل در بازارهای بینالمللی محدود است و اختلاف نرخها در بازارهای مختلف میتواند زیان عملیاتی ایجاد کند. در نتیجه، نگهداری مستقیم روبل برای بسیاری از شرکتهای غیرمقیم غیرمنطقی و پرریسک تلقی میشود.

از سوی دیگر، محدودیتهای عملیاتی و بانکی نیز نقش مهمی دارد. شعب خارجی بسیاری از بانکهای روسی در شرایط خاص محدود یا غیرفعال هستند و دریافت روبل نقدی برای شرکتهای خارجی عملاً امکانپذیر نیست. بانکها نیز در بسیاری از موارد اسپرد بالاتری برای تبدیل ارز شرکتهای غیرمقیم اعمال میکنند. بنابراین دسترسی مستقیم به روبل با نرخ رقابتی برای شرکتهای کوچک دشوار است و هزینه تمامشده عملیات افزایش مییابد.

در مقابل این چالشها، ساختار Payment Agent در نظام بانکی روسیه یک نقش رسمی، تعریفشده و پرکاربرد دارد. شرکتهای کارگزار ثبتشده در روسیه با داشتن کد مالیاتی (INN) و ساختار عملیاتی شفاف، میتوانند پذیرش وجه از شرکت غیرمقیم و پرداخت به ذینفع نهایی روسی را در چارچوب قانونی و منطبق با مقررات ارزی انجام دهند. در این مدل، مسئولیت تعامل با بانک، پاسخگویی به واحدهای Compliance، ارائه اسناد به نهادهای نظارتی و مدیریت ریسکهای تطبیق، بهجای مشتری بر عهده کارگزار قرار میگیرد. بدین ترتیب شرکت غیرمقیم درگیر فرآیندهای پیچیده بانکی نمیشود و ریسک حقوقی و عملیاتی آن بهطور چشمگیری کاهش مییابد.

کارگزاران حرفهای معمولاً دارای حسابهای فعال با گردش مالی بالا و منظم نزد بانکهای روسی هستند. به دلیل سابقه شفاف و الگوی پرداخت قابلپیشبینی، این حسابها در برخی بانکها در طبقه Low-Risk قرار میگیرند. از منظر بانک، مدیریت یک حساب بزرگ و ساختارمند بسیار سادهتر و کمریسکتر از دهها حساب کوچک و پراکنده است. در نتیجه احتمال توقف تراکنش یا اعمال محدودیت کاهش مییابد و عملیات با ثبات بیشتری انجام میشود.

علاوه بر این، کارگزاران باتجربه امکان تأمین سریع و پایدار نقدینگی روبلی، تسویه همانروز و حتی تثبیت نرخ در لحظه توافق را فراهم میکنند. این موضوع باعث میشود ریسک نوسانات نرخ ارز به مشتری منتقل نشود و برنامهریزی مالی با اطمینان بیشتری انجام گیرد. حذف هزینههای ثابت نگهداری حساب NRA، کاهش نیاز به تیم حسابداری ارزی مستقل و دسترسی به نرخهای رقابتیتر، مجموعاً هزینه عملیاتی را به شکل قابلتوجهی کاهش میدهد.

در جمعبندی میتوان گفت اگرچه افتتاح حساب NRA از نظر حقوقی برای شرکتهای خارجی امکانپذیر است، اما در عمل برای بسیاری از شرکتها نهتنها از نظر اقتصادی مقرونبهصرفه نیست، بلکه از نظر نظارتی و ارزی نیز با ریسکهای قابلتوجهی همراه است. در مقابل، استفاده از ساختار Payment Agent بهعنوان یک ابزار قانونی، رسمی و جاافتاده در نظام بانکی روسیه، راهکاری عملی برای کاهش ریسک، کنترل هزینه و تسهیل عملیات پرداخت روبلی محسوب میشود و به همین دلیل، در بسیاری از موارد انتخاب منطقیتر برای شرکتهای غیرمقیم است.

بدون دیدگاه